Používate zastaralý prehliadač, stránka sa nemusí zobraziť správne, môže sa zobrazovať pomaly, alebo môžu nastať iné problémy pri prehliadaní stránky. Odporúčame Vám stiahnuť si nový prehliadač tu.

Daňovník musí pri platbe dane uviesť a správny variabilný symbol.

Čo je potrebné uviesť pri platbe dane

Od 1. februára 2014 sú všetci podnikatelia povinní pri komunikácii s bankami používať bankové účty v tvare IBAN. Formát bankového účtu v tvare IBAN prideľuje svojmu klientovi poskytovateľ platobných služieb a taktiež je uvádzaný na výpise z platobného účtu.

Čo je IBAN

medzinárodné bankové číslo účtu (International Bank Account Number, skratka IBAN),

predstavuje bankový identifikátor umožňujúci jednoznačnú identifikáciu čísla účtu klienta v inej banke v danej krajine,

v rôznych krajinách môže mať rôznu dĺžku od 15 do 34 znakov,

V Slovenskej republike je IBAN upravený opatrením Národnej banky Slovenska č. 8/2009, ktorým sa ustanovuje štruktúra bankového spojenia, štruktúra medzinárodného bankového čísla účtu a podrobnosti o vydávaní prevodníka identifikačných kódov.

Štruktúra slovenského bankového účtu v tvare IBAN

musí obsahovať 24 alfanumerických znakov,

môže mať písomnú formu alebo elektronickú formu:

» elektronická formavšetky znaky sú uvedené za sebou bez medzier, napr. SK6414000000157346638561

» písomná formaskupiny štyroch znakov sú oddeľované medzerami, napr. SK64 1400 0000 1573 4663 8561

Ako postupuje daňovník pri platbe na účet správcu dane

Číslo účtu je tvorené z predčísla účtu (ktoré definuje druh dane) a základného čísla účtu (ktoré definuje daňový subjekt).

Pozor – ak chcete vedieť osobný účet daňovníka v tvare IBAN, tak číslo účtu do formátu IBAN si musí daňový subjekt vygenerovať sám! Dôležité je aj overenie prideleného OUD.

1. Osobný účet daňovníka (ďalej len „OUD“)

daňovník má svoje OUD, ktoré mu bolo oznámené správcom dane,

ak daňovník nevie, aké je jeho OUD, môže si ho vygenerovať cez portál finančnej správy www.financnasprava.sk.

Na overenie alebo zistenie prideleného OUD použite službu „Overenie prideleného OUD“.

OUD zistíte, ak zadáte do políčka svoje rodné číslo alebo DIČ.

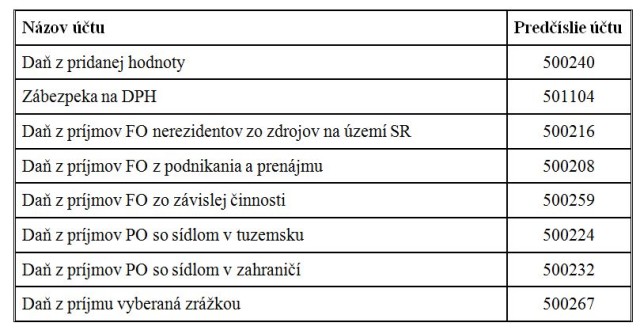

Tab.: Zoznam predčíslí účtov otvorených v štátnej pokladnici pre platenie daní spravovaných daňovými úradmi

3. Prevod čísla účtu do formátu IBAN

Na generovanie použije validátor IBAN – GENERÁTOR/VALIDÁTOR,

Vygenerované číslo účtu v tvare IBAN pre účet štátnej pokladnice daňovník uvedie pri platení dane bezhotovostným prevodom na účet správcu dane alebo na poštovej poukážke pri platbe na účet.

Daňovník musí pri platbe dane uviesť variabilný symbol. Variabilný symbol na označovanie platby dane sa určuje podľa vyhlášky MF SR č. 378/2011 Z. z. o spôsobe označovania platby dane.

Konštantný symbol sa pre účely správcu dane na číslo účtu neuvádza. Daňovník uvedie konštantný symbol len v prípade, že to banka vyžaduje.

Čo je potrebné uviesť pri platbe dane

– pri platbe dane bezhotovostným prevodom z účtu daňového subjektu na účet správcu dane treba uviesť:

číslo účtu daňového subjektu, z ktorého sa platba dane uhrádza,

číslo účtu správcu dane, na ktorý sa platba dane uhrádza, oznámeným daňovému subjektu príslušným správcom dane podľa osobitného predpisu,

variabilný symbol,

sumu platby dane v eurách a eurocentoch,

informáciu pre správcu dane, len ak je to potrebné.

– pri platbe dane poštovým poukazom

uvádza sa všetko ako pri platbe dane bezhotovostným spôsobom okrem čísla účtu daňového subjektu,z ktorého sa platba dane uhrádza,

pri tomto spôsobe platby sa uvedie aj meno, priezvisko a adresa trvalého pobytu daňového subjektu, ktorým je FO, alebo obchodné meno a sídlo daňového subjektu, ktorým je právnická osoba.

FOAF.sk firmy - Hosp. výsledky, súvahy, výkazy, DLHY, vlastníci - Zistite TU

FOAF.sk firmy - Hosp. výsledky, súvahy, výkazy, DLHY, vlastníci - Zistite TU