Používate zastaralý prehliadač, stránka sa nemusí zobraziť správne, môže sa zobrazovať pomaly, alebo môžu nastať iné problémy pri prehliadaní stránky. Odporúčame Vám stiahnuť si nový prehliadač tu.

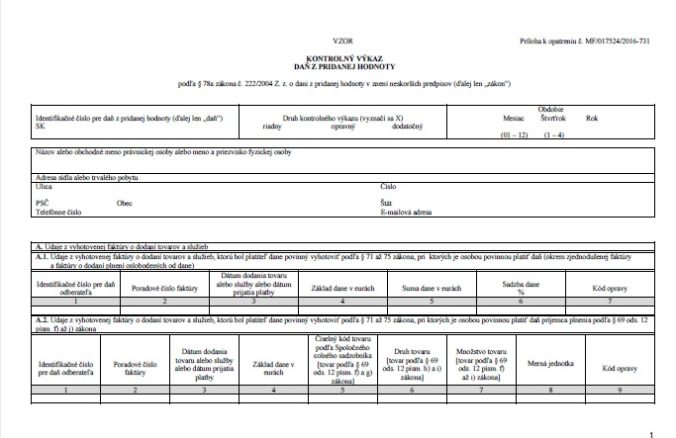

Opatrením Ministerstva financií bol na Slovensku ustanovený nový vzor kontrolného výkazu k DPH, ktorý sa používa od 1. júla 2023. Kontrolný výkaz DPH musí podľa § 78a ods. 2 písm. a) zákona o DPH platného od 1. júla 2023 obsahovať údaje z každej faktúry, ktorú bol platiteľ povinný vyhotoviť podľa § 71 až § 75 o dodaní tovarov a služieb, pri ktorých je osobou povinnou platiť daň v tuzemsku a ktoré nie sú oslobodené od dane, okrem zjednodušenej faktúry, alebo z ktorých je povinný platiť daň v tuzemsku príjemca plnenia podľa § 69 ods. 12 písm. f) až j), okrem zjednodušenej faktúry. V článku nájdete aj poučenie ako vyplniť kontrolný výkaz.

Zmenou ešte od roku 2021 sú nové bunky v časti C1 a C2. Pribudlo miesto na doplnenie údajov z faktúr, pri ktorých platiteľ uplatňuje opravu dane z dôvodu neuhradenej pohľadávky.

Kto je povinný podávať kontrolný výkaz

Od 1.1.2014 sa zaviedla pre platiteľov dane povinnosť, a to podať kontrolný výkaz (§ 78a zákona o DPH). Táto povinnosť sa vzťahuje na platiteľov DPH, teda osoby registrované pre DPH v zmysle § 4, § 4a, § 5 alebo § 6 zákona o DPH (nevzťahuje sa na osoby registrované pre DPH podľa § 7 alebo § 7a zákona o DPH).

Kontrolný výkaz nie ste povinní podať, ak:

nie ste povinní podať daňové priznanie (napr. ak zahraničnej osobe registrovanej pre DPH podľa § 5 alebo § 6 zákona o DPH nevznikne povinnosť podať daňové priznanie),

podávate nulové daňové priznanie,

uvádzate v daňovom priznaní len údaje o dodaní tovaru oslobodeného od dane podľa § 43 alebo § 47 alebo údaje o dodaní tovaru podľa § 45 zákona o DPH a súčasne v ktorom neuvádzate údaje o odpočítaní dane alebo uvádzate len odpočítanie dane pri dovoze tovaru do tuzemska

V prémiovej časti obsahu:

Poučenie na vyplnenie kontrolného výkazu

Kedy a ako sa podáva kontrolný výkaz

Čo sa uvádza do kontrolného výkazu

Sankcie za nesplnenie povinností

Príklad

Ak platiteľ DPH dodá tovar do iného členského štátu s oslobodením od dane podľa § 43 zákona o DPH a uplatňuje len odpočítanie dane pri dovoze tovaru z tretieho štátu do tuzemska, nemá povinnosť podať kontrolný výkaz.

Exkluzívny obsah pre členov klubu

Tu sa nachádza obsah prístupný iba členom Klubu Podnikam.sk. Ziskajte pristup k celému článku a všetky výhody členstva klubu.

Ing. Lenka Falatová študovala manažment na ekonomickej univerzite. Následne pôsobila niekoľko rokov ako produktová manažérka vydavateľstva odbornej literatúry, kde sa venovala problematike živnostenského podnikania, daní, účtovníctva, ale aj školstva a odpadového hospodárstva. Následne pracovala na pozícii produktovej manažérky a projektovej manažérky. Venuje sa tiež problematike E-commerce, AI a automatizácii a procesnej analýze v podnikoch.

FOAF.sk firmy - Hosp. výsledky, súvahy, výkazy, DLHY, vlastníci - Zistite TU

FOAF.sk firmy - Hosp. výsledky, súvahy, výkazy, DLHY, vlastníci - Zistite TU